Assurance chien : comment choisir ma formule et bien comprendre le contrat

Vous avez conscience des coûts des frais de santé pour un chien et vous souhaitez lui offrir la meilleure protection en souscrivant une assurance santé (ou mutuelle pour chien). C’est là que ça se complique ! le vocabulaire assuranciel vous est inconnu et surtout vous ne savez pas quelle compagnie choisir. On vous aide à y voir plus clair.

Sommaire

Déterminer vos besoins avant de souscrire

Vous êtes convaincu des avantages de l'assurance santé chien, il ne vous reste plus qu'à vous lancer ? Avant de comparer les offres, commencez par clarifier les dépenses que vous voulez couvrir en priorité en fonction de votre chien et de votre budget.

En répondant à ces 3 questions, vous pourrez ensuite comparer les formules des assureurs sur les bons critères :

- De quels types de soins votre chien pourrait-il avoir besoin en avançant dans la vie ? Renseignez-vous auprès de votre vétérinaire sur les maladies héréditaires liées à la race de votre chien. Vous pouvez également lui décrire le mode de vie de votre compagnon et son environnement (beaucoup d'extérieur, plutôt ville ou campagne, pratique d'activité physique régulière etc ...).

- Qu’est-ce que vous souhaitez impérativement couvrir ? Les accidents uniquement ou accidents + maladies ? Pensez également aux postes coûteux (hospitalisation, chirurgie, imagerie, examens, médicaments, urgences). En option, vous pouvez souscrire la prévention (vaccins, antiparasitaires, détartrage).

- Quel budget mensuel pouvez-vous consacrer ? Le budget mensuel a un impact sur le taux de remboursement (50,70 ou 90%) et sur le plafond annuel (voir partie suivante). Assurez vous que ce montant est cohérent par rapport à vos revenus et vos autres charges (prêt immobilier, abonnements, courses, loisirs, éducation etc ...).

Comprendre les termes du contrat d'assurance

Souscrire la bonne assurance requiert de passer un peu de temps sur le contrat. Comme pour votre assurance habitation, il s'agit de documents souvent denses et jargonneux. Voyons ensemble les termes à bien maîtriser pour décider en connaissance de cause.

Cotisation

C'est le montant que vous allez vous engager à verser chaque mois ou année. Que vous utilisiez votre assurance ou non, si vous êtes couvert, il faudra payer.

Le taux de remboursement

Il correspond à la part de la facture qui est remboursée, et donc s'exprime en % du montant total. Exemple : un taux de 80% signifie que pour une facture de 100 euros, 80 vous seront remboursés (80%) Votre reste à charge sera donc de 20 euros (20%).

Plus le taux de remboursement est élevé, plus le reste à charge baisse, mais en contre partie, la cotisation augmente.

Le plafond annuel de garantie

C’est le maximum remboursé par an. C’est un point important car un acte chirurgical avec hospitalisation peut parfois atteindre voire dépasser 1000 euros.

La franchise

Même quand vous êtes assuré à un très bon niveau, il arrive qu'une part des frais de certains actes restent à votre charge. C'est ce qu'on appelle la franchise.

Les délais de carence

Certaines garanties ne s’appliquent que passé un certain délai de quelques jours ou quelques semaines. Le délai de carence permet d’éviter que le maitre n’assure un chien qui vient d’être diagnostiqué. Généralement il n’y a pas de carence ou très courte pour l’accident.

Les exclusions

La liste des pathologies ou soins spécifiques à des pathologies qui ne seront pas couverts. Sont toujours exclues : les maladies préexistantes et souvent les maladies héréditaires/congénitales. Les exclusions font la différence d’un contrat à un autre.

Comparez les différentes offres d'assurance pour chien

Le critère du prix

Au moment de souscrire, il est naturel de vouloir comparer le prix des différentes offres. C'est ce que l'on fait pour n'importe quel achat.

Pour cela, pensez bien à vérifier que vous comparer des offres avec un niveau de garantie très comparable. Sinon, un prix plus bas peut tout simplement signifier un taux de remboursement plus faible, et une liste d'exclusions plus longues

Les contrats étant longs et volontairement très différents d'un assureur à l'autre, il est parfois difficile d'effectuer cette comparaison. C'est pourquoi, de nombreux comparateurs d'assurance en ligne existe. Il vous facilite la tâche, en sélectionnant des offres avec des spécificités proche ou voire identique

Les autres critères d'achat

Si le prix est un critère déterminant, il existe bien d'autres paramètre déterminants à prendre en compte dans votre comparaison

- Souscription rapide La plupart des assureurs proposent une souscription en ligne en quelques clics. On vous demandera généralement : le nom du chien, son numéro d’identification, sa date de naissance, sa race, son sexe, et ses éventuels antécédents médicaux.

- Documents numériques Les documents pour vos demandes de remboursement (ordonnance, facture, feuille de soins) peuvent être scannés et téléchargés directement sur la plateforme.

- Application Certains assureurs proposent une application pour suivre vos demandes de remboursement, la consommation du plafond, et la date de renouvellement de votre contrat.

- Service de de tiers payant Ce service existe et évite les avances de frais mais il n’est pas proposé de façon systématique.

- Service client Certains sites d'avis comme TrustPilot vous permettent d'apprécier le sérieux et la réactivité des services clients des différents assureurs. C'est particulièrement important quand vous devez avancer des frais et que vous comptez sur votre assurance pour vous rembourser rapidement.

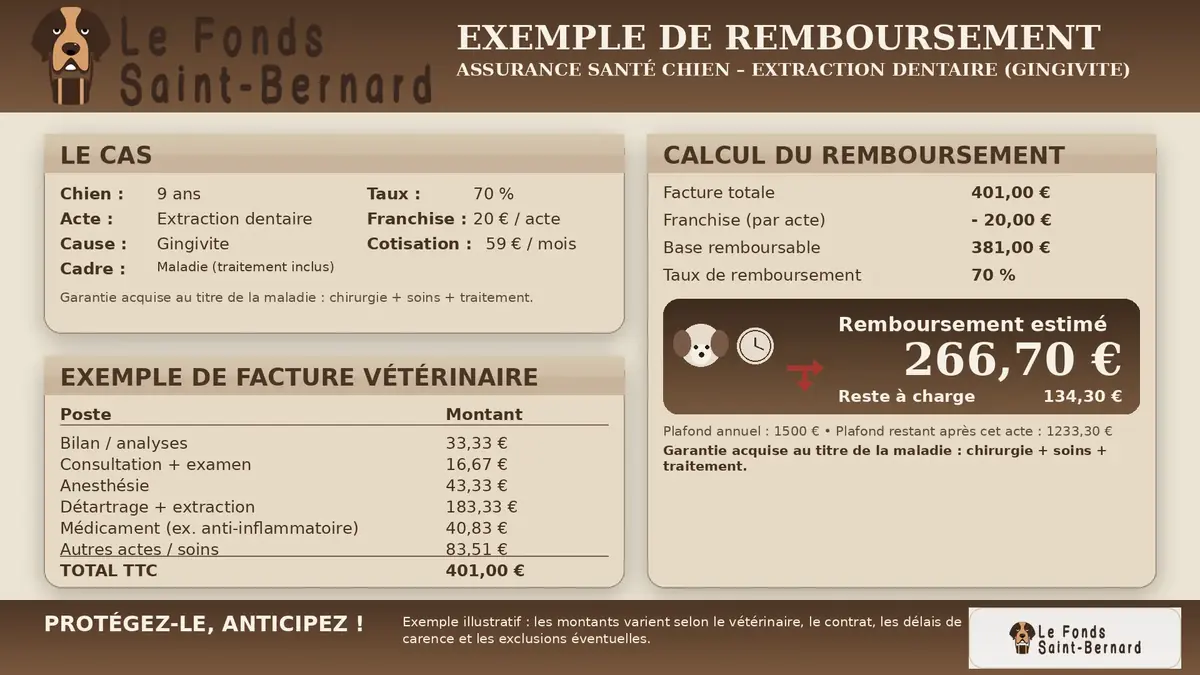

Cas pratique : exemple de remboursement

Votre contrat d’assurance santé chien vous rembourse en fonction des garanties que vous avez souscrites. Si vous choisissez une formule « accident » vous ne serez pas remboursé en cas de maladie. Si vous optez pour un plafond de 1 000 euros et que vos dépenses sur l’année atteignent 1 500 €, le delta reste à votre charge.

Afin de vous aider à comprendre en un clin d’œil, cette infographie illustre un cas simple d’extraction dentaire. Taux de remboursement choisi à la souscription par le propriétaire : 70 %

Les erreurs là éviter quand on souscrit

Une fois les termes compris, il est impératif d’être vigilant sur certains points. Beaucoup d’erreurs sont commises à la souscription et découvertes le jour où on fait appel à son assurance. Évitez donc de :

- Privilégier uniquement le prix Comparer les tarifs c’est normal, mais en assurance le prix reflète souvent le niveau de garanties, les plafonds et la qualité de service proposée.

- Ne pas anticiper le délai de carence. Pendant le délai de carence les garanties du contrat ne s’appliquent pas. Il varie de quelques jours à quelques semaines selon les garanties (maladie ou accident). L’objectif de ce délai est simple : Éviter que le contrat ne soit souscrit pour se faire rembourser des soins d’un chien déjà malade ou blessé.

- Ne pas lire les exclusions. C’est la partie la moins fun à lire on vous l’accorde. Mais elle est capitale. Pour vous aider, on retrouve souvent dans les exclusions les maladies héréditaires (ex : dysplasie), les maladies qui auraient pu être évitées avec la vaccination, et les soins de « confort » (Ex : médecines alternatives).

- Choisir un taux de remboursement et un plafond trop bas Le plafond annuel doit être suffisant pour couvrir un gros pépin (hospitalisation+chirurgie+ soins post-op), et aussi plusieurs soucis de santé au cours de la même année (soins dentaires, ligaments croisés, abcès …) En pratique, les plafonds “classiques” se situent souvent entre 1 000 € et 2 500 € par an. Certains acteurs (souvent des compagnies étrangères) proposent des plafonds supérieurs. Pour un chien un plafond entre 1500 et 2500 c’est dejà une bonne protection. Il en va de même pour le taux de remboursement compris généralement entre 50 à 100% de prise en charge selon la formule.

En définissant d’abord vos besoins, puis en comparant ce que couvrent réellement les contrats et enfin en décodant les termes, vous mettez toutes les chances de votre côté pour choisir une assurance santé chien adaptée. Vous évitez ainsi les mauvaises surprises au moment du remboursement.