Prendre une assurance pour son chat : est-ce vraiment utile ?

De nombreux propriétaires considèrent leur chat comme un membre de la famille. Plus qu’un simple animal, il s'impose comme un compagnon de vie précieux et un allié fidèle au quotidien. Pourtant, en France, moins de 4% des chats sont protégés par une assurance santé, le score le plus bas d'Europe. Comprendre l'utilité d'une assurance pour chat, c'est choisir la sérénité. Nous vous expliquons comment elle protège votre portefeuille tout en veillant sur la santé de votre petit protégé

Sommaire

L’assurance santé pour chat : à quoi ça sert ?

Appelée aussi mutuelle, l’assurance santé pour chat fonctionne un peu comme une complémentaire santé chez l’humain. La grosse différence c’est qu’il n’existe pas de Sécurité Sociale pour les animaux.

En France, quand vous avez des dépenses de santé, une partie est prise en charge par l’Assurance Maladie, puis votre mutuelle complète selon votre contrat. Pour un chat, c’est à son propriétaire d’assumer financièrement toutes ses dépenses de santé. Et la liste peut être longue.

En cas de maladie ou d'accident, l'assurance prend en charge tout ou partie de vos frais vétérinaires selon les garanties de votre contrat. Ce dispositif vous permet de lisser le risque financier en substituant des dépenses imprévues, parfois lourdes, par une cotisation mensuelle fixe et maîtrisée.

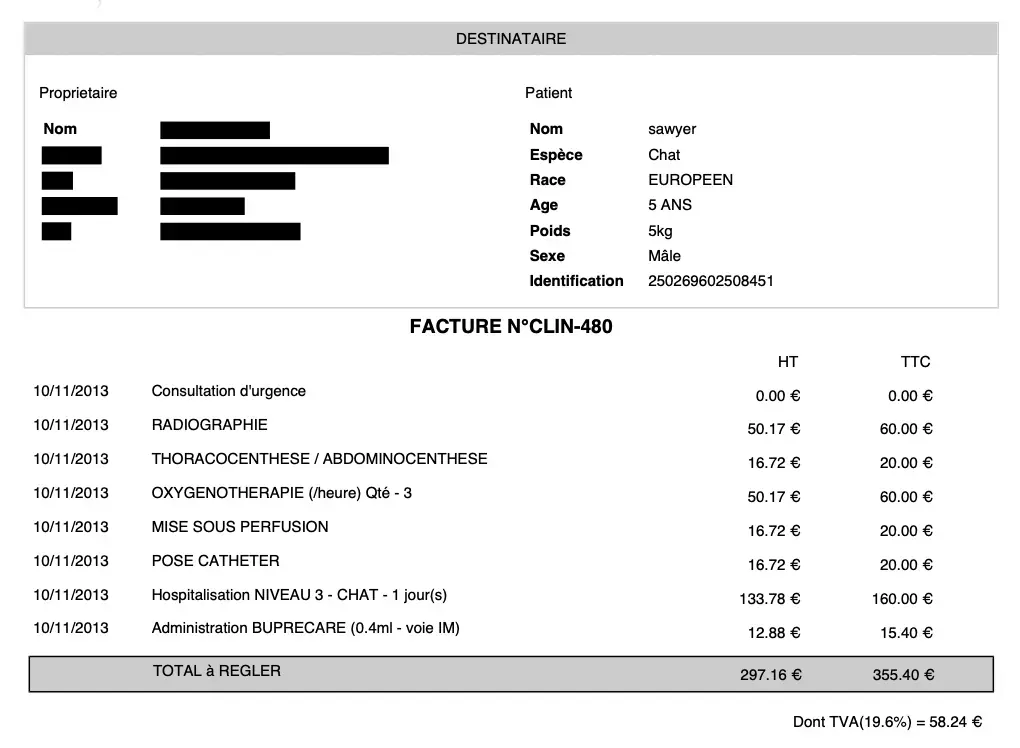

Combien peuvent me coûter les soins vétérinaires pour mon chat si je ne suis pas assuré ?

La médecine vétérinaire progresse sans cesse et offre des traitements toujours plus performants, mais le prix des actes vétérinaires peut rapidement s’envoler.

Quelques exemples typiques :

- Consultation : comptez en moyenne 30 à 40 € la consultation hors acte médical et médicament.

- Examen tel qu'une prise de sang : en moyenne 100 € pour un bilan sanguin.

- Hospitalisation :100€ par jour en moyenne et cela peut doubler sur des créneaux d’urgence.

- Chirurgie + suivi : selon le type les prix varient de 300 à 1 500 €

Le vrai risque n’est pas “une petite visite”, c’est le cumul (récidives, suivi long) ou l’urgence (accident, opération).

Pourquoi assurer son chat est vraiment utile

L’assurance vous évite de choisir entre votre budget et la vie de votre chat en cas d’urgence. C’est la garantie de pouvoir soigner votre animal sans attendre d'avoir l'argent de côté, pour dormir l'esprit tranquille face aux imprévus.

Grâce à elle, ce sont les besoins médicaux qui dictent les soins (radio, examens, chirurgie) et non votre compte en banque. L'assurance ne supprime pas le risque, mais elle vous donne les moyens de sauver votre compagnon sans hésiter.

Beaucoup de personnes abandonnent au moment où elles voient : plafond, franchise, exclusions… et se disent : "c'est trop compliqué, je ne serai jamais remboursée"

En réalité, la bonne question n'est pas de savoir si vous allez "rentabiliser" tous les mois votre cotisation, mais plutôt : êtes-vous en capacité de sortir 1 200 € d’un coup si un accident arrive ?

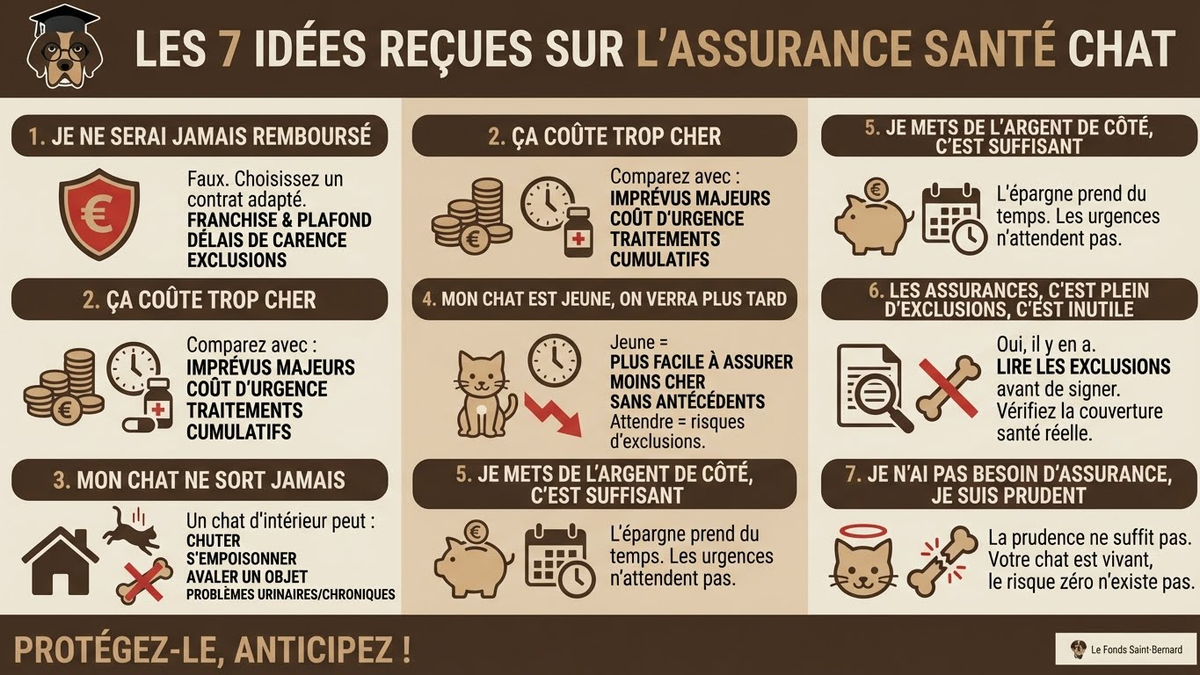

Les 7 idées reçues sur l’assurance pour chat (et la réalité)

1- « Je ne serai jamais remboursé »

Faux… si vous choisissez une formule adaptée et que vous respectez les conditions. Les remboursements s'appliquent, mais il faut bien comprendre son contrat et les notions de franchise, plafond, carences et exclusions.

Le problème vient rarement de “l’assurance qui ne rembourse jamais”, mais d’un contrat mal choisi ou mal compris.

Comprendre le contrat d'assurance pour chat

2- « Ça coûte trop cher »

Cela dépend du niveau de couverture. Comme pour tout, plus vous voulez être protégé, plus cela impact le montant de la prime. Mais comparez surtout avec :

- votre capacité à absorber un gros imprévu,

- le coût potentiel d’une urgence,

- le fait que certains soins peuvent se cumuler.

3- « Mon chat ne sort jamais »

Un chat d’intérieur peut :

- tomber,

- s’intoxiquer,

- avaler un objet,

- développer des troubles urinaires ou des maladies chroniques.

Donc non, “intérieur” ne veut pas dire “invincible”.

4- « Mon chat est jeune, on verra plus tard »

C’est précisément quand il est jeune que c’est souvent :

- plus simple à assurer,

- moins cher,

- et sans antécédents.

Attendre “plus tard”, c’est parfois attendre “après le premier problème”… et là, les antécédents peuvent limiter la couverture.

Assurance pour chat : à quel âge vaut-il mieux la souscrire ?

5- « Je mets de l’argent de côté, ça suffit »

Excellente idée… si vous êtes discipliné et si le montant épargné est vraiment à la hauteur du risque. Mais une cagnotte de 20 €/mois met du temps à devenir un matelas de 1 500 €. Et les urgences, elles, n’attendent pas que la cagnotte soit prête.

6- « L’assurance, c’est plein d’exclusions, ça ne sert à rien »

Il y a des exclusions, oui. Mais l’enjeu est de choisir un contrat dont les exclusions sont compatibles avec votre besoin.

Lisez les exclusions ou posez vos questions à la plateforme de l’assureur avant de souscrire. Si vous voulez une couverture “maladie”, vous vérifiez ce qui est réellement inclus.

7- « Je n’ai pas besoin d’assurance, je fais attention »

Faire attention réduit les risques, mais ne les supprime pas. Vous êtes vigilant mais votre chat beaucoup moins ! il vit et sa notion du danger est toute relative..

Conclusion : alors, assurer son chat, utile ou pas ?

Oui, si vous voulez éviter le stress financier, garder votre liberté de décision vétérinaire, et protéger votre budget contre les urgences et les soins coûteux.

Le bon contrat n’est pas celui “le moins cher”, c’est celui qui correspond à :

- votre niveau de risque acceptable,

- votre budget,

- le mode de vie de votre chat,

- et votre volonté (ou non) d’inclure la prévention.

N'attendez plus : découvrez dès maintenant le tarif de l'assurance chat